低金利で今がお得?

低金利で今がお得?

今の給料で買える額

低金利で今がお得と良く聞くが、その後の生活がキツキツなるのが不安という人も多いでしょう。今の生活レベルを落とさず買える金額とはいくらなのか。その簡単な計算方法の一つをご紹介します。

STEP1 無理なく払える金額

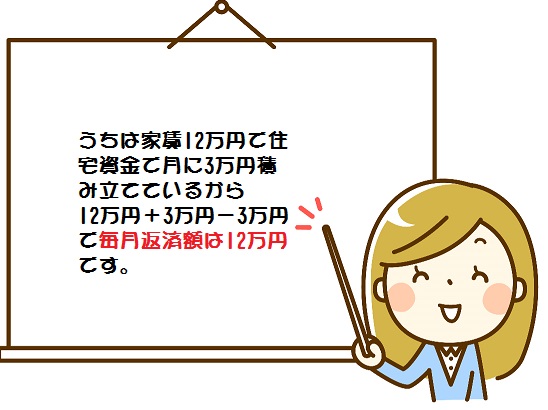

毎月の返済額はいくら?

毎月の返済額はいくら?

まずは現在の家賃等、住居費を確認した上で、毎月無理なく返済できる金額の目安を算出しよう。

賃貸に住んでいる場合

マイホーム購入後も生活レベルを落とさないためには、毎月返済額が現在の住居費と住宅資金積立額の合計を超えない範囲に抑える必要がある。不動産を購入すると固定資産税等やマンションでは管理費や修繕積立金、駐車場料金などが別途にかかります。これらを差し引いた金額を返済額の目安とする良いでしょう。

| 現在の住居費 |

|

住宅資金の積立 |

|

管理・固定資産税等 |

| 万円 |

+ |

万円 |

- |

3万円※ |

※管理・固定資産税はマンション場合管理費修繕積立金等が月額2万円の固定資産税1万円で計算しています。戸建ての場合は固定資産税を年額36万円で計算し月額3万円で見ています。駐車場代金は考慮していません。

実家・社宅・賃貸(住宅補助あり)の場合

社宅などに住んでいるなら月収を基に目安を算出。この場合手取り月収の3割以内を毎月の返済額の目安にする方が多い。

| 現在の月収(手取り) |

|

月収の3割 |

|

毎月の返済額 |

| 万円 |

× |

0.3 |

= |

万円 |

STEP2 借入額の目安を確認しよう

住宅ローンをいくら借りれる

住宅ローンをいくら借りれる

住宅ローンの借入希望額の目安を確認しよう

STEP1の毎月返済額から借入希望額の目安をチェック。毎月返済額の目安が分かったら、次に借入希望額を見てみよう。金利の種類は多数あるが今回は変動型と10年固定型で試算してみよう。

| 金利タイプ |

約6万円 |

約8万円 |

約10万円 |

約12万円 |

| 変動 |

2190万円 |

2920万円 |

3650万円 |

4380万円 |

| 固定10年 |

2170万円 |

2890万円 |

3610万円 |

4330万円 |

※例毎月返済を約6万円とした場合、変動だと2190万円が借入額

※返済期間35年、元利均等返済、変動0.825%固定10年0.9%で試算。借入金額は万の位繰り上げ。

STEP3貯蓄から充てられる額をチェック

頭金はいくら用意できる

不動産を買う時には、物件価格の8%~10%程度が諸費用として必要となる。この諸費用と手元に残すお金を貯蓄から差し引いた額が頭金の目安となる。但し諸費用は当初金額を減らす方法もあります。

| 貯蓄 |

|

諸費用 |

|

手元に残すお金 |

| 万円 |

- |

万円 |

- |

万円 |

生活レベル落とさずに買える額はいくら?

入居後も貯蓄ができるかを考えたうえで、子供の教育費も含めて多めに残しておくと安心です。

| ローン借入希望額 |

|

頭金 |

|

買える額 |

| 万円 |

+ |

万円 |

= |

万円 |

不動産を購入する金額の目安がついた、さっそく物件を探さなきゃと考えたら、メイセイ不動産にご相談ください。

また自分たちの予算と銀行から借りれる金額に違いもあります。机上の借入限度額を知りたい場合もメイセイ不動産にご相談ください。

↓↓↓

買いたい

お問合せ先

ホームページをご覧いただきまして、誠にありがとうございます。

不明点や疑問点がございましたら、お気軽にお電話または下記のお問合わせフォームよりお問い合わせくださいませ。

メイセイ不動産

〒335-0013 埼玉県戸田市喜沢2-7-28

TEL 048-235-3215 FAX 048-441-0978

営業時間 AM10;00~PM7:00

宅建免許番号: 埼玉県知事 (2) 第22135号

-

-

埋め込むにはこのコードをコピーしてサイトに貼り付けてください

毎月の返済額はいくら?

毎月の返済額はいくら?

住宅ローンをいくら借りれる

住宅ローンをいくら借りれる